O Que Acontece Quando Você Paga Só o Mínimo?

A Armadilha Invisível do Rotativo

Imagine esta situação: você recebe uma fatura de R$ 1.000 no seu cartão de crédito. O dinheiro está apertado e você decide pagar apenas o valor mínimo de R$ 150 (15% da fatura). Os outros R$ 850 "ficam para o próximo mês".

Parece uma solução temporária inofensiva, certo? Errado.

Essa decisão aparentemente simples pode se transformar no maior erro financeiro da sua vida. O que muitos brasileiros não sabem é que esses R$ 850 não simplesmente "esperam" o próximo mês. Eles se multiplicam como uma infecção financeira, crescendo de forma exponencial através dos juros rotativos do cartão de crédito.

A Matemática Cruel (Taxa de 15% ao Mês)

No Brasil, as taxas do rotativo chegaram a 451,5% ao ano em 2025, o que equivale a aproximadamente 15% ao mês. Para colocar isso em perspectiva: é como se você tivesse que pagar R$ 150 de "aluguel" todo mês para cada R$ 1.000 que deve.

Vamos acompanhar mês a mês o que acontece com seus R$ 850 no rotativo (pagando R$ 150 do mínimo todo mês):

Mesmo pagando religiosamente o mínimo todo mês, sua dívida diminui muito lentamente.

Após 12 meses:

Total pago: R$ 1.707,29

Ainda devendo: R$ 646,87

Total da dívida (juros + principal) após um ano: R$ 2.354,17

Isso significa que uma fatura original de R$ 1.000 se transformou em mais de R$ 2.300 — um aumento de 135% em apenas 12 meses.

Juros Sobre Juros: O Poder Destrutivo dos Juros Compostos

O segredo por trás dessa multiplicação está nos juros compostos — o conceito que Einstein supostamente chamou de "a força mais poderosa do universo". No contexto das dívidas, essa força trabalha contra você.

Como funciona na prática:

- No primeiro mês, você paga juros sobre R$ 850

- No segundo mês, você paga juros sobre o saldo anterior MAIS os juros do mês anterior

- No terceiro mês, você paga juros sobre tudo: saldo + juros + juros dos juros

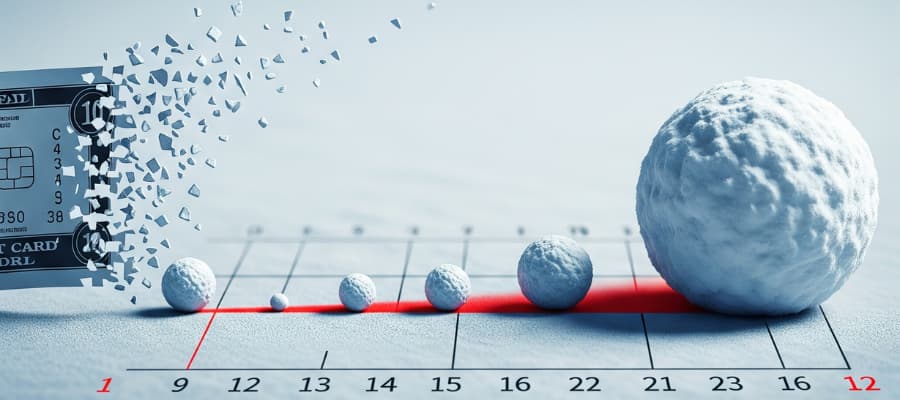

É como uma bola de neve descendo uma montanha. Começa pequena, mas a cada metro que rola, incorpora mais neve e fica maior, mais pesada, mais destrutiva.

A matemática cruel: Com 15% ao mês, sua dívida dobra de tamanho a cada 5 meses aproximadamente, mesmo se você pagar o mínimo religiosamente. Isso explica por que muitos brasileiros se veem presos em dívidas que parecem impossíveis de quitar.

A Armadilha do Pagamento Mínimo

O pagamento mínimo foi criado pelos bancos como uma "cortesia" para evitar inadimplência. Na realidade, é uma armadilha financeira sofisticada. Veja os números:

15% da sua fatura vai para pagamento mínimo

85% fica no rotativo acumulando juros

A cada mês, você paga mais juros do que amortiza a dívida

É como tentar esvaziar uma banheira furada com uma colher: a água entra mais rápido do que você consegue tirar. O sistema foi desenhado para manter você pagando indefinidamente.

Rotativo vs. Empréstimo Pessoal: A Diferença Que Pode Quebrar Você

Agora vem a comparação que deveria estar estampada em cada fatura de cartão: qual é o custo real de financiar R$ 1.000 no rotativo versus um empréstimo pessoal?

Rotativo (15% ao mês)

- Total pago em 12 meses: R$ 1.707,29

- Ainda devendo: R$ 646,87

- Custo total: R$ 2.354,17

Empréstimo Pessoal (8% ao mês)

- Parcela fixa: R$ 132,70

- Total pago em 12 meses: R$ 1.592,34

- Ainda devendo: R$ 0,00

- Custo total: R$ 1.592,34

Diferença: R$ 761,83 a mais no rotativo

Escolher o rotativo em vez de um empréstimo pessoal custa 48% a mais.

Por Que o Empréstimo Pessoal é Mais Barato?

A resposta está na estrutura dos produtos:

Empréstimo Pessoal

- Taxa fixa de 6% a 8% ao mês

- Prazo definido para quitar

- Parcelas fixas que amortizam o principal

- Você sabe exatamente quando estará livre

Rotativo do Cartão

- Taxa de 15% ao mês ou mais

- Sem prazo definido para quitar

- Pagamento mínimo mal cobre os juros

- Projetado para durar indefinidamente

É a diferença entre uma escada (empréstimo) e uma esteira rolante que anda para trás (rotativo). Na escada, cada passo te leva para cima. Na esteira, você precisa correr só para não andar para trás.

A Solução É Mais Simples Do Que Parece

Muitos brasileiros veem o pagamento mínimo como uma "solução criativa" para problemas de fluxo de caixa. É o oposto disso. É a forma mais cara possível de pedir dinheiro emprestado.

Se você está no rotativo agora:

- Pare de usar o cartão imediatamente

- Negocie um empréstimo pessoal para quitar o rotativo

- Quite a fatura integral com o dinheiro do empréstimo

- Pague as parcelas fixas do empréstimo

A próxima vez que você considerar pagar só o mínimo do cartão, lembre-se: você não está "dando um jeitinho". Você está escolhendo o caminho mais caro possível para resolver um problema financeiro temporário.

O rotativo do cartão de crédito é como areia movediça financeira. A única saída é usar uma corda: o empréstimo pessoal com taxa menor e prazo definido.

Sua conta bancária agradece. Seu futuro também.